Mas-Colell anunció la reducción de 2 puntos del IRPF autonómico a las rentas superiores a 120.000€ y de 4 puntos a las rentas superiores a 170.000€. Anunció porqué el Govern le ha obligado a rectificar (aunque sigue estando como parte del proyecto del gobierno de la Generalitat). Esta actuación se une a la eliminación del impuesto de sucesiones y a los recortes en la sanidad y la educación (que van más allá de la coyuntura económica actual.).

El argumento que proporcionan es que los directivos de las empresas marcharían a regiones de presión fiscal más baja. Un sin-sentido que solo se le ocurre a un seguidor de las teorías económicas de la escuela austríaca (poco dada a analizar la economía real). Un directivo trabaja en lugares donde haya oportunidades para sus empresas. Barcelona y su entorno centran el 25% de las exportaciones de todo el estado español, la productividad y valor añadido de las empresas catalanas es superior al del resto del estado, el sueldo medio también es más alto (aunque no el más alto del estado) y las oportunidades económicas son mayores. Suponer que alguien vaya a trasladar una empresa del sector químico a los monegros porqué allí la fiscalidad sea más alta sin tener en cuenta si hay un entorno de empresas pequeñas que puedan actuar de proveedoras, infrastructuras y posibles mercados y clientes es un sin sentido.

España tiene una fiscalidad baja, muy baja en comparación con la media europea y no se les ve a los directivos emigrando en masa de los países nórdicos y centroeuropeos a nuestros lares con las empresas bajo el brazo. Una empresa no marcha de Finlandia a Rusia porqué en Rusia tengan impuestos menores, no se les ocurre porqué las oportunidades finesas y la capacidad de encontrar personal formado y la seguridad jurídica y el acceso a infrastructuras es mucho mejor en Finlandia. Ese “miedo” de Mas-Colell es infundado e ideológico.

Por otro lado, internamente las empresas que hayan marchado de Barcelona a Madrid (o las que han ido de Madrid a Barcelona), el eterno miedo de los dirigentes convergentes lo hacen por motivos distintos a la “fiscalidad”. Efectos como la capitalidad, la cercanía a centros de poder político, la concentración de algunos sectores audiovisuales o la economización de sedes de multinacionales hace que haya factores que favorezcan Madrid sobre Barcelona. Por otro lado, Barcelona y su entorno atraen empresas que no marchan a Madrid (o vienen desde allí), empresas de I+D biomédica, empresas de logística, industria alimentaria, industria del metal, sector de automoción, industrias gráficas, textil, etc… por sus ventajas competitivas que tienen que ver con tener un puerto enorme, cercanía a los mercados europeos, mayor número de empresas pequeñas con capacidad de ser proveedoras, etc… La decisión de la fiscalidad a los sueldos de los directivos ocupa la posición enésima en la toma de decisiones. La afirmación de Mas-Colell es simplista. La petición de la asociación de directivos es legítima pero es una burda demanda “de clase” no un alegato por el interés general.

De hecho la reducción del impuesto de IRPF a rentas más altas, la eliminación del impuesto de sucesiones y la reducción del sistema público de sanidad y de educación son pasos que van hacia los intereses de las clases altas, a costa de los intereses de las clases trabajadoras. Es posible que la lucha de clases no exista, pero para CiU resulta claro que la hay y se ha posicionado del bando de las clases altas.

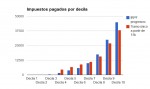

Intentando asumir la queja de la asociación de directivos y el pensamiento económico de Mas-Colell, ¿es posible que los altos directivos catalanes no puedan pagar esos dos puntos más de impuestos?, no lo sé, ni lo creo… en España (y Catalunya) los altos directivos cobran muy por encima de la productividad media en comparación con los alemanes (la economía española no genera tanta riqueza en comparación con la alemana para poder justificar los salarios de los directivos españoles en comparación con los de los alemanes), por poner un ejemplo y pagan menos impuestos. Lo que sí está claro es que la sociedad catalana no puede pagar la factura de tener la fiscalidad de un país emergente y tener los peores servicios públicos básicos de la UE-15 a pesar de ser una de las regiones ricas de esta misma zona. El modelo al que tienden… el americano es un sistema impositivo muy insolidario.

De hecho este es uno de los puntos de discusion que estan frenando la aprobacion del presupuesto en los EE.UU. Obama se resiste a mantener los beneicios fiscales de las rentas mas altas que se aprobo temporalmente en la epoca de BUsh.

Pingback: Observatori de ciberpolítica » Blog Archive » El estado de la deuda soberana en Europa y el síndrome esta vez es distinto. Deuda soberana en su contexto histórico.