Hace unos días se debatía si las reglas del capital trabajo habían cambiado en los últimos años. El debate se partía de posiciones, como la de Cives que estas reglas apenas habían cambiado. A posiciones como la de Alberto Garzón que indicaban que sí, y que esto estaba relacionado con un cambio de la cultura corporativa (que ya advertía Galbraith).

Analizando los datos del informe anual de la evolución de salarios, parecen darle la razón a Alberto Garzón. Durante las últimas dos décadas ha habido una caída del peso de los salarios en las economías más avanzadas.

Esta gráfica muestra el peso de las rentas del trabajo con respecto a la riqueza nacional. Se ve un claro declive desde finales de 1980. La explicación clásica es que esto se ha debido a la caída del peso de la actividad económica convencional con respecto a la economía financiera y a los grandes movimientos de capitales que apenas están relacionados ni generan rentas de trabajo.

Pero esta caída no ha venido solo por el mayor peso de las rentas del capital no asociado a actividad empresarial o industrial, sino a una pérdida de peso clara de los salarios en el reparto del pastel dentro de las propias empresas.

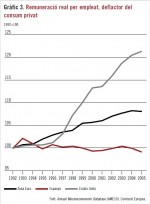

La siguiente gráfica relaciona la evolución de los salarios con respecto a la productividad laboral:

Más allá de la caída de productividad por trabajador asociada a la crisis del 2008, que se traslada a los salarios parcialmente en el mismo 2008 y posteriormente en el 2011 ( justo cuando la productividad por trabajador está aumentando por encima de niveles anteriores), se puede percibir como la brecha entre productividad y salarios ha ido creciendo entre 1999 y 2007 de forma sostenida.

Todo eso refuerza el argumento final de este artículo: la pérdida de peso de los salarios ha fomentado las burbujas crediticias durante todo este período.

Las clases medias (mayoritariamente asalariadas) del primer mundo han visto como su poder de compra se ha visto mermado con respecto a las clases medias-altas y altas. Esto ha generado una demanda de crédito muy alta, que se ha visto suministrada por una oferta de crédito también muy alta (son las rentas altas y medias-altas que tienen más trozo del pastel las que buscan donde invertir ese dinero). En algunos países ha generado un sobre-endeudamiento de las clases medias por créditos del consumo que más o menos van pagando. En otros países ha generado la búsqueda de nuevos productos financieros que escondieran los riesgos. Y en otros, como España, ha llevado a un sobre-endeudamiento por el mercado hipotecario y también de privados y empresas.

Menos rentas relativas generan una sobrenecesidad de crédito para poder mantener el nivel de consumo relativo, y más renta en deciles que no son eficientes en el gasto ( una persona con mucho dinero, tiende a consumir menos % de sus ingresos y busca ávidamente donde invertirlo) generan una sobreoferta de crédito. El resultado, un sistema desequilibrado que genera burbujas especulativas.

Esta es la tesis que defiende ya en una argumentación que ya se considera clásica, Stiglitz:

growing inequality in most countries of the world has meant that money has gone from those who would spend it to those who are so well off that, try as they might, they can’t spend it all

O Krugman, recopilando diversos artículos publicados hace un análisis más cuantitativo en el que da otro argumento para explicar el porqué incrementos de la desigualdad generan crisis crediticas.

The wealthy are spending more now simplybecause they have more money. But their spendinghas led others to spend more as well, includingmiddle-income families. If the real incomes ofmiddle-class families have grown only slightly, howhave they financed this additional consumption?In part by working longer hours, but mainly bysaving less and borrowing more

Más artículos relacionados

Una historia sobre los salarios y la productividad que escapa al relato económico convencional

Una historia sobre los salarios y la productividad que escapa al relato económico convencional El porqué no me gusta la reforma laboral

El porqué no me gusta la reforma laboral ¿Cómo creo que han de funcionar las instituciones del mercado laboral?

¿Cómo creo que han de funcionar las instituciones del mercado laboral? Y sin embargo las burbujas inmobiliarias afectan a la competitividad y empujan los salarios al alza

Y sin embargo las burbujas inmobiliarias afectan a la competitividad y empujan los salarios al alza

Pingback: Observatori de ciberpolítica » Blog Archive » Deconstruyendo el artículo “Como ser keynesiano en 11 lecciones”

Pingback: Anonymous